LVMH(MC)

· Crecimiento en ventas del 11% annual (2013-2022)

· Margen EBIT 20%

· Crecimiento del EPS 15%

· ROE 19%

· Net debt/EBITDA bajo

· PER 23x-25x

· EV/EBITDA 12x-14x

Negocio

Es un grupo formado por la merger de Moet Hennessy y Luis Vuitton en 1987. Bernad Arnaul es el CEO desde 1989, hoy en día opera en seis segmentos del mercado todos dentro del sector de lujo:

Vinos y licores

Vemos que en especial las ventas han aumentado bastantes gracias a su gran y en continua expansión. La empresa informa que esta teniendo un aumento significativo en la demanda

Moda y objetos de cuero

Este segmento es importante porque representa el 49% de las ventas totales y un margen del 40% (el mas alto de los seis segmentos donde opera) donde el LVMH group compite en un mercado altamente fragmentado que contiene unos pocos competidores internacional y unas pequeñas marcas independiente

La distribución es el la prioridad, esto permite el estricto control de la imagen de la marca y las ventas en los locales para tener una relación mas directa con los clientes, esto ultimo es el key driver del crecimiento

Nos informan que siguen invirtiendo en aumentar la capacidad productiva en Francia, Italia, España y USA, la mayoría de la producción de cuero es diseñado y manufacturado en Italia. Además de tener tercerizado una parte de la produccion principalmente en España e Italia. Algo a tener en cuenta es que la mayoría de las ventas provienen del tipo minorista y no de la venta de alguna licencia o venta por mayor

Algo también que hay que aclarar es que el volumen de ventas a aumentado

Perfumes y cosméticos

Este segmento representa el 10% de las ventas del grupo, es importante a remarcar que casi todo esta hecho en Francia, lo único que puede ser del exterior a este país son los materiales secos (comprados a distribuidores fuera del grupo) como por ejemplo; Frascos de vidrio y todo lo relacionado con el proceso de packaging

Continuaran invirtiendo en la marca de cada producto

Podemos ver que la mayoría de las ventas se concentran en Asia

Relojes y joyería

Segmento muy fragmentado, lo importante a destacar es que la producción depende de la marca y que ellos están granando una cuota de mercado muy importante y van a seguir en esa dirección por medio de la mejora en la distribución e imagen de la marca

Podemos observar que en Asia esta decreciendo su cuota de mercado pero podemos también observar que esta siendo compensado por el crecimiento de este mismo en USA

Selección de retail

Principalmente esta compuestos de unas marcas y el retail de viajeros (Duty Free en los aeropuertos) siguiendo creciendo aun que el impacto de la situación de salud en China (en el futuro va a repuntar)

Otras actividades

No son muy representativas

Sector

Vemos que este sector del mercado a crecido y de manera sostenible (a excepción de 2008-2009), en los últimos 10 podemos ver una aceleración de este crecimiento

Este crecimiento acelerado ver en estos años es debido a que mayor cantidad de personas están pasando a ser de clase media y el crecimiento del gasto de personal income en este sector. Además se espera que las compras de los “Milenials y Gen Z” sean una de cada cinco de este sector para el 2025

Como si esto fuera poco espera que el 50% de luxury shopping será proveniente de China y se espera para el 2030 que van a gastar el doble de lo que están gastando actualmente

Directiva

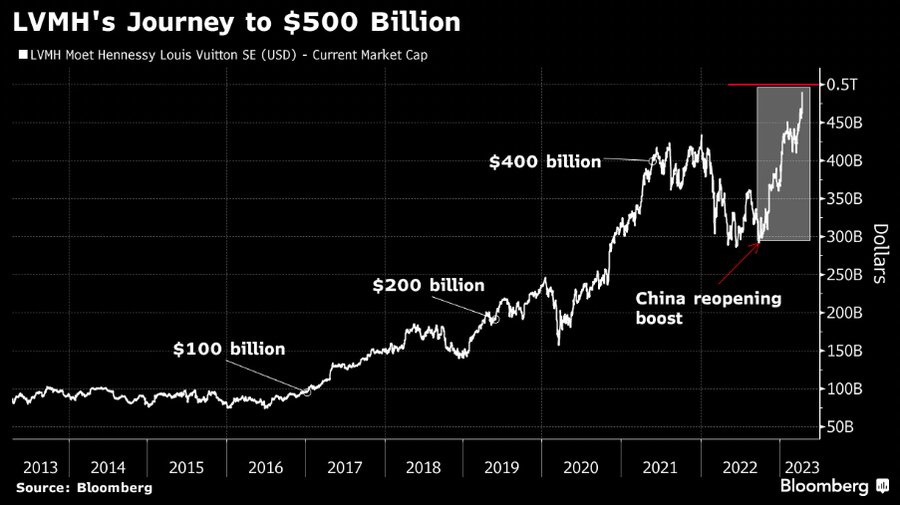

Podemos ver por la cantidad altisima de acciones que tienen que la directiva esta super alineada, sin mencionar que el Bernad Arnault lidera la empresa desde 1989 y si aun tenemos dudas podemos ver la cotización de la acción desde que tomo posesión del cargo (te spoileo, la acción fue como un cohete así la luna)

En momentos de la crisis(2007-2010 y 2020)

La empresa siguió creciendo orgánicamente hasta el 2009 donde tuvo una caída de las ventas totales del 1%, con una disminución del profit del core business de 8% que esto reflejo una leve caída del 13% del net income donde su caída importante fue del sector de wine & spirits donde esta fue de 12% y en negocio de relojes y joyería 13%. Aunque en mayor medida fue compensado por los demás sectores. Desde el punto del beneficio del core business ese 8% se ve reflejado por una caída del 28% y del 47% de los sectores antes mencionados.

Sin haber mencionado la situación anterior el negocio seguía creciendo orgánicamente a doble digito con expansión en Asia.

En la crisis del 2020 la empresa a supuesto acorde a la situación

*En la caída del 2022 se ha visto una caída del 30% aproximadamente de la acción por la la guerra en ucrania y rusia, el mercado pensó que iba a perder una importante cuota de mercado (si perdia era el 3% del total de los ingresos) y lo sobreestimo donde una excelente oportunidad de compra para todos nosotros

Riesgos

Marca (implantan grandes controles de calidad, conducta de todas las personas que están, y aprobaron recientemente gasto en advertising)

Foreign exchange risks (Este riesgo de tipo de cambio puede cubrirse parcial o totalmente mediante empréstitos o futuros financieros denominados en la misma moneda que el activo subyacente. Además de ventas forward y opciones para las principales monedas usd , renminbi y yen

The loss of strategic competencies (utilizan metricas para llegar a unos estándares que consideran adecuado y obtener los materiales de alta calidad)

Reventa (que la gente tienda a comprar productos de segunda mano)

Valoración

Escenario pesimista:

Crecimiento del 6%

Margen operativo del 23%

Tax rate del 27%

PER 23x y P/FCF 23 y EV/EBITDA 13x

En este caso suponemos que la empresa disminuiría la deuda por la poca posibilidad de crecimiento que pueden tener

La rentabilidad anual esperada a 3 y 5 años es en un escenario que uno de por si no esperaria

Escenario estándar medio optimista:

Crecimiento del 10%

Margen operativo 27%

Tax rate 27%

PER 25x, P/FCF 25x y EV/EBITDA 15x

En este caso asumimos un aumento de deuda para financiar ese crecimiento

En este escenario optimista y mas probable por las cosas que vimos anteriormente se puede dar, encima los múltiplos que estimo son bastantes probables por la calidad de este negocio

Espero que les haya gustado y me gustaría saber sus opiniones para mejorar en el análisis y poder brindarles informes de mayor calidad

Saludos